Pessoal, o Direito Tributário estuda toda a atividade financeira do Estado, abrangendo as receitas, as despesas e os créditos públicos. Conforme já estudado, o objetivo geral do Estado é o alcance do bem comum da sociedade, mas convenhamos que para atingir esse objetivo, o Estado necessita de recursos financeiros ($$$). Nessa medida, as receitas públicas podem ser classificadas como receitas originárias e derivadas.

As receitas originárias são aquelas obtidas através da exploração do próprio patrimônio público, seja pelo exercício de atividades econômicas diretamente pelo Estado ou por receitas patrimoniais (ex.: contrato de aluguel de Estádio de Futebol público, em que o locatário é um time de futebol e o locador é o município). E, noutra medida, as receitas derivadas são obtidas com a arrecadação de tributos e a aplicação de multas (ex.: multa aplicada a um restaurante em razão do cometimento de infração sanitária). O que distingue uma da outra é o regime jurídico ao qual estão submetidas. Na obtenção de receitas originárias, o Estado atua de forma semelhante ao particular (regime de direito privado), ao contrário do que ocorre na obtenção de receitas derivadas (regime de direito público). Destaca-se como característica das Receitas Derivadas a compulsoriedade. Ou seja, obrigação que não depende da vontade do agente (indivíduo) que contribuirá com a arrecadação do Poder Público

Tradicionalmente (e para fins didáticos) o Direito é dividido em 02 grandes ramos: o Direito Público e o Direito Privado. Vejamos a definição desses 02 grandes ramos:

Direito Público: O ramo do Direito Público refere-se à área do Direito que regula as relações urídicas travadas pelo ente público, pelo ente estatal. Conforme estudado, o Estado para alcançar o bem comum, como dito acima, precisa estar numa posição de superioridade em relação ao particular. Lembre-se do conceito chave de “poder de império” -> pense na imagem do imperador comandando os seus súditos. Essa superioridade tem como objetivo efetivar as políticas públicas para que vivamos num Estado pacífico, acolhedor e justo. Assim, os princípios basilares da atuação do Estado são o da “Supremacia do Interesse Público sobre o interesse privado” e o da “Indisponibilidade do interesse público”.

O princípio da supremacia do interesse público frente ao privado trata acerca da situação em que há um conflito entre o Interesse Público versus o Interesse do particular. Nesse caso, prevalece qual interesse? O interesse privado de um particular ou o interesse da população do Estado de São Paulo? É claro que é o da população, não é mesmo? Simplesmente porque o interesse da coletividade é superior frente ao interesse de um particular!

Nesse sentido, como cabe ao Estado alcançar o interesse da coletividade, este ente público terá mais poderes que o particular.

EXEMPLIFICANDO

Essa supremacia do interesse público garante que o Estado, caso queira construir uma rodovia, simplesmente o faça sem necessidade de ouvir a vontade dos proprietários das terras por onde a rodovia será construída. Nessa situação, o Estado irá desapropriar essas áreas e se tornará dono dos terrenos dos particulares que ali residiam, mediante pagamento prévio de indenização (em regra em dinheiro).

No Direito Tributário essa supremacia é clara quando o Estado retira do particular, forçadamente, parte de sua riqueza e a transfere aos cofres públicos. Imagine essa situação numa relação entre particulares. Estaríamos diante de um furto, não concorda?

“Quer dizer que o Estado retira meu rico dinheirinho do bolso?” Tira sim, e muito! Mas em contrapartida você tem acesso a vários serviços públicos, não é mesmo?

O princípio da Indisponibilidade do interesse público, por sua vez, garante que o Estado não irá dispor do interesse público. Nessa medida, os poderes do Estado poderão ser utilizados pela máquina pública tão somente para alcançar o interesse público (o agente público não pode “dispor”/abrir mão do interesse da coletividade e não pode usar a receita oriunda dos impostos pagos para outra finalidade que não seja o interesse da coletividade).

EXEMPLIFICANDO

Não adianta chorar

Numa fiscalização o auditor da receita federal encontra irregularidades em uma determinada empresa. O dono da empresa chega a chorar implorando que o fiscal não o autue, pois está passando por problemas de doença na família e não poderia pagar os tributos à época. Mas por mais comovido que o fiscal venha a se sentir, jamais poderá deixar de autuar e recolher os tributos, incluindo multas, pois o interesse público é indisponível, isto é, não pode ser substituído por outro interesse.

Direito Privado: trata-se do grande ramo do Direito que rege as relações privadas dos particulares que têm autonomia, dentro dos limites constitucionais. Os seus princípios basilares são o princípio da igualdade e o princípio da legalidade. Sabemos que dois particulares quando estabelecem uma relação jurídica/assinam um contrato estão em “pé de igualdade”. Trazendo exemplo citado anteriormente para o contexto das relações privadas, temos que, se um particular precisar usar terreno de outro particular, isso só pode acontecer se eles entrarem em acordo e formalizarem um contrato, uma vez que nessa relação as partes estão em pé de igualdade.

Nesse contexto, o Direito Tributário é uma área do ramo Direito Público que tem por objeto a instituição, arrecadação e fiscalização dos tributos.

TRADUÇÃO JURÍDICA

O Direito Público é o conjunto de normas de natureza pública, com forte atuação do Estado, de caráter social e organizacional da sociedade.

O Direito Privado visa disciplinar as relações interindividuais e os interesses privados.

1. PODER DE TRIBUTAR E COMPETÊNCIA TRIBUTÁRIA

O poder de tributar é conferido ao Estado para exigir dos cidadãos parcela do seu patrimônio para realizar o bem comum. A Constituição Federal delimitou o poder de tributar de cada ente federado (União, Estados e Município), em observância ao princípio do federalismo, atribuindo-lhes competência para instituir tributos (competência tributária).

ATENÇÃO

Não confundir competência (que é indelegável) com as funções fiscais, que são delegáveis. Esta ultima implica tão somente a transferência ou compartilhamento de atividades administrativas.

ATENÇÃO

Não se deve confundir a competência tributária (poder de criar tributos conferido pela Constituição Federal no art. 145) com a competência para legislar sobre direto tributário (poder de editar normas sobre tributos e relações jurídicas tributárias) conferida no art.24, I da Constituição Federal.

TRADUÇÃO JURÍDICA

A relação jurídica tributária nada mais é do que a relação de obrigações que se forma entre o credor do crédito tributário, que pode ser um ente político (União, Estado, Distrito Federal ou Município) ou outra pessoa jurídica de direito público que tenha a capacidade tributária ativa, e o devedor do crédito tributário, obrigado ao cumprimento da obrigação. A obrigação pode ser de pagar o tributo (obrigação principal) ou escriturar os livros contábeis (obrigação assessória).

EXEMPLIFICANDO

Pagar o imposto de renda é obrigação principal e a obrigação de uma empresa de escriturar livros contábeis é assessória. Então, quando o município cobra IPTU do proprietário de imóvel urbano situado em seu território, tem-se aí uma relação jurídica tributária sujeita às normas tributárias previstas na Constituição Federal, no Código Tributário Nacional e nos demais diplomas normativos referentes ao imposto (legislação tributária do art. 96 do CTN).

Competência para Legislar em Matéria Tributária

Nos termos do artigo 24, I, da CF, cabe à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre Direito Tributário.

No âmbito da competência concorrente, à União cabe estabelecer as normas gerais e aos Estados suplementá-las (suprindo o que falta). Cumpre destacar que se não houver lei federal estabelecendo normas gerais, os Estados ficam autorizados a exercer a competência legislativa plena (artigo 24, §§1º a 3º, CF). Contudo, caso a União venha a editar norma geral, a eficácia da lei estadual ficará suspensa no que conflitar com a lei federal superveniente (artigo 24, §4º, CF)

TRADUÇÃO JURÍDICA

Significados e Exemplos

O STF no julgamento do RE 236.931 enfrentou o tema de suspensão da eficácia da lei estadual que conflitava com as normas gerais da União. O Estado de São Paulo havia editado norma geral para disciplinar o IPVA e determinado contribuinte ingressou no Judiciário com a pretensão de eximir-se do pagamento do tributo, alegando que o Estado de São Paulo havia violado a competência da União para editar normas gerais em matéria de legislação tributária, especialmente sobre a definição de tributos, e de suas espécies, bem como, em relação aos impostos discriminados na Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes, conforme prevê o art. 146, III, “a”, da CF.

O STF então entendeu que, deixando a União de editar as normas gerais disciplinadoras do IPVA, os Estados exercem competência legislativa plena, nos moldes do art. 24, §3º, da CF. Isso significa que os Estados poderiam legislar inclusive sobre a matéria reservada à lei complementar do art. 146, III, “a”, explicitada acima.

ATENÇÃO

O IPVA foi somente previsto na Constituição Federal de 1967 em razão da Emenda Constitucional 27/1985 e, por isso, não chegou a ser tratado pelo CTN, promulgado em 1966, que é a lei que cumpre com o disposto no art. 146, III, “a” da Constituição Federal.

Sobrevindo lei complementar da União dispondo sobre as normas gerais aplicáveis ao IPVA, naquilo que for incompatível com as normas editadas pelos Estados, deverá prevalecer as normas da lei federal. Note-se que não há uma revogação das normas estaduais. Apenas a sua eficácia ficará suspensa, ou seja, não irá incidir nos casos concretos, mas continuará existindo no ordenamento jurídico.

Competência Tributária

A Constituição Federal não cria tributos, mas concedeu aos entes federativos o poder para criá-los (competência tributária). A competência tributária compreende a competência legislativa plena para criação de tributos, ressalvadas as limitações legais e constitucionais (artigo 6º, CTN).

▪ Características da competência tributária:

(a) Facultativa: a competência é facultativa. Ou seja, pode o seu titular deixar de exercê-la, como acontece com o imposto de grandes fortunas de competência da União que nunca foi instituído.

(b) Incaducável: o não exercício da competência tributária não implica na sua perda. O fato de a União nunca ter instituído o Imposto sobre Grandes Fortunas não implica na perda dessa competência.

(c) Indelegável: prevista expressamente no artigo 7º do CTN, essa característica representa uma proibição ao ente federativo que não pode transferir a competência de criar tributos a terceiros. Contudo, a capacidade tributária ativa pode ser delegada. A capacidade tributária compreende a função de arrecadação dos tributos, a fiscalização, serviços, atos ou decisões administrativas em matéria tributária. Essas funções administrativas são passíveis de delegação (capacidade tributária) e não de funções legislativas (competência tributária).

EXEMPLIFICANDO

O ITR, apesar de ser um imposto de competência da União, foi promulgado a Lei Federal n.º 11.250/05 autorizando a celebração de convênios com os municípios e Distrito Federal para delegar-lhes somente a capacidade tributária, em razão da dificuldade de a União de cobrá-lo.

(d) Irrenunciável: o ente federativo não pode abrir mão da competência tributária que lhe foi conferida constitucionalmente.

(e) Inalterável: não é possível ampliar a competência tributária por meio de lei infraconstitucional. Já que somente a Constituição pode regular matéria de competência tributária, estabelecendo a distribuição de competência, não há de se falar na possibilidade de a lei do ente competente alterar as regras de competência.

▪ Classificação da Competência Tributária:

(a) Competência privativa: é aquela atribuída a um determinado ente federativo com exclusividade. A competência para instituir impostos é privativa. Ex: somente os Estados e o Distrito Federal podem instituir o IPVA

(b) Competência comum: trata-se da competência atribuída a todos os entes federativos. É o que ocorre com as taxas e as contribuições de melhoria (todos os entes federados podem instituir).

(c) Competência residual ou remanescente: atribuída à União, com exclusividade, para instituição de novos impostos (artigo 154, I, CF) e novas contribuições (artigo 195, §4º, CF), em circunstâncias que a CF não tenha discriminado.

(d) Competência cumulativa: conferida à União para instituir impostos federais e estaduais nos Territórios Federais e também os impostos municipais, caso o Território não seja dividido em municípios. Sendo assim, a União é o único ente capaz de instituir todos impostos. Do mesmo modo, à atribuída competência cumulativa ao Distrito federal para criar impostos estaduais e municipais.

(e) Competência extraordinária: também conferida exclusivamente à União para criar o Imposto Extraordinário de Guerra, cujo fato gerador poderá compreender hipóteses que não são abarcadas pela sua competência tributária ordinária. Assim, poderia ser fato gerador desse imposto, por exemplo, ser proprietário de veículo automotor (que também é fato gerador do IPVA). Trata-se da única exceção à vedação da bitributação.

TRADUÇÃO JURÍDICA

Bitributação vs. bis in idem: a bitributação acontece quando entes tributantes distintos exigem do mesmo sujeito passivo tributos decorrentes do mesmo fato gerador. É o que ocorre no exemplo acima: a União exigir o imposto extraordinário de guerra e o Estado exigir o IPVA do mesmo contribuinte, tendo ambos os impostos como fato gerador “ser proprietário de veículo automotor”.

Tenha atenção para o fato de a bitributação NÃO ser o mesmo que o bis in idem. O bis in idem ocorre quando o mesmo ente tributante cobra vários tributos do mesmo contribuinte, em decorrência do mesmo fato gerador. Exemplo clássico de bis in idem é o PIS e COFINS, contribuições criadas pela União para financiar a seguridade social, que incidem sobre a receita ou faturamento do contribuinte. Na bitributação há mais de um ente tributante, no bis in idem há apenas um ente tributante.

A bitributação, em regra, é vedada pelo Sistema Tributário Nacional, sendo permitida somente em uma hipótese: a do Imposto Extraordinário de Guerra, que permite que União e Estado instituam tributo sobre o mesmo fato gerador de outro ente federado. Neste caso, há conflito de competência, exemplo é a União tributar sobre ITR e o Município IPTU, ambos sobre o mesmo imóvel.

2. TRIBUTO

Conceito e Características do Tributo

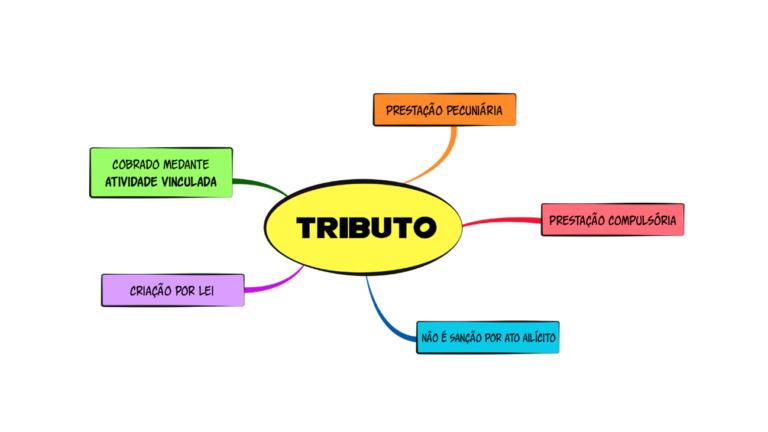

O próprio CTN em seu artigo 3º traz a definição legal de tributo, como sendo: “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

▪ Prestação pecuniária: o tributo, em regra, deve ser pago em dinheiro (moeda), mas há permissão no CTN para pagamento mediante dação em pagamento de bens imóveis, como hipótese de extinção do crédito tributário (artigo 156, XI). A regulamentação da dação é somente admitida por lei local estadual ou federal, segundo o STF (ADIs 1.917 e 2.405-1).

▪ Prestação compulsória: a obrigação de pagar tributos decorre da lei e independe da vontade do contribuinte, ao contrário do que se observa por exemplo em uma obrigação contratual (no qual você decide firmar o contrato). Por isso, são devidos também pelas pessoas que não possuem capacidade civil (ex.: menor de 16 anos).

EXEMPLIFICANDO

Camila, adolescente de 14 anos irmã de Raquel, recebeu do seu tio Mário, por doação, um imóvel residencial localizado na área urbana do município de São Paulo, como presente de aniversário. Muito embora Raquel tenha ficado MORTA de ciúme e embora Camila seja menor de 16 anos sendo, portanto, incapaz nos termos da lei civil, com a transferência da propriedade, ela passará a ser contribuinte de IPTU.

▪ Não constitua sanção de ato ilícito: o descumprimento de uma obrigação tributária pode ensejar a aplicação de multa, mas o tributo, em si, não possui natureza de sanção de ato ilícito. A exemplo disso, uma multa de trânsito não é tributo, pois a finalidade daquela é somente sancionatória. As hipóteses de incidência tributária também descrevem condutas lícitas (ex.: obtenção de renda enseja o pagamento de Imposto de Renda). Eventualmente, a tributação pode recair sobre um contexto que envolva a prática de atos ilícitos, por exemplo, quando a renda é obtida pelo exercício da atividade de tráfico de drogas ainda será tributável (princípio do pecunia non olet).

TRADUÇÃO JURÍDICA

Carlos, chefe de Camilo, aufere lucro mensal de cerca de R$ 70.000,00 pela venda de drogas ilícitas. Mas para esconder a origem do dinheiro, abre uma academia, declarando obter os valores das mensalidades cobradas de seus clientes. Sobre o lucro obtido por Carlos irá incidir, dentre outros tributos, o imposto de renda, ainda que esses valores $ tenham origem ilícita. Por isso, o nome do princípio é traduzido do latim como “dinheiro não tem cheiro”, pois o fato de a origem da renda ser ilícita não interfere na obrigação de pagar tributo.

Instituída em lei: quanto à instituição, o tributo só pode ser criado por lei, seja complementar ou ordinária, ou mediante medida provisória. Decorrência do princípio democrático: “no taxation without representation”.

Instituída em lei: quanto à instituição, o tributo só pode ser criado por lei, seja complementar ou ordinária, ou mediante medida provisória. Decorrência do princípio democrático: “no taxation without representation”.

Cobrado por atividade plenamente vinculada: não há uma análise de conveniência e oportunidade (discricionariedade) sobre se se deve ou não ser cobrado o tributo, trata-se de ato administrativo vinculado/obrigatório. Além disso, uma vez que ocorra o fato gerador do tributo nasce para a Administração o dever de apurá-lo, constituir o crédito e lançá-lo, bem como de exigir que o contribuinte pague a quantia devida. Também é importante ressaltar que a autoridade deverá dar o fiel cumprimento da legislação tributária.

A natureza jurídica do tributo, segundo o artigo 4º do CTN, é definida pelo fato gerador da respectiva obrigação, sendo irrelevantes para determiná-la a denominação e a destinação legal do produto da sua arrecadação. Por exemplo, o que caracteriza a taxa de licença de construção como taxa é o seu fato gerador que decorre do exercício do poder de polícia de fiscalização para execução de obras.

TRADUÇÃO JURÍDICA

Fato gerador: nada mais é que a ocorrência no mundo dos fatos da hipótese definida em lei como necessária e suficiente à ocorrência da obrigação tributária. A obrigação tributária, portanto, surge com a ocorrência do fato gerador.

EXEMPLIFICANDO

O fato gerador do imposto de exportação é a saída de produtos nacionais para o exterior. Assim, se Caio, irmão de João,que é fazendeiro, deseja vender a soja produzida na sua fazenda para John, dono de uma fábrica de tofu no Reino Unido, ele deverá pagar o imposto de exportação à União.

Já o fato gerador das taxas ocorre quando o Estado atua de maneira específica diretamente ao contribuinte sendo pelo exercício do poder de polícia ou pela prestação de um serviço público específico e indivisível. No caso das taxas de polícia temos como exemplo as taxas de fiscalização. Exemplo: município Alfa institui taxa de fiscalização de vigilância sanitária para restaurantes. O fato gerador é a fiscalização, que é uma das formas de exercício do poder de polícia. Esse mesmo município institui taxa de coleta de lixo (taxa de serviço), nesse caso o fato gerador é a disponibilidade do serviço de coleta.

Os tributos podem ter função fiscal, quando seu principal objetivo for arrecadar recursos para o Estado, e/ou função extrafiscal, quando o tributo constituir uma forma de intervir ou regular uma situação econômico-estatal.

TRADUÇÃO JURÍDICA

Tributo com função fiscal: é criado com o objetivo de arrecadação de dinheiros aos cofres públicos. Exemplo: quando o Município cobra IPTU dos seus contribuintes, ele não deseja influenciar no mercado imobiliário local, mas apenas gerar receita para o erário. O mesmo ocorre com a cobrança do imposto de renda.

Tributo com função extrafiscal: é criado para fins regulatórios. Se o governo deseja estimular a venda de carros para evitar que as montadoras enfrentem uma crise econômica deixando milhares de pessoas desempregadas, poderá reduzir as alíquotas do Imposto sobre Produtos Induatrializados.

MACETE

Extrafiscal começa com E de economia. Então fica fácil relacionar com intervenção ou regulação de situações econômicas envolvendo o Estado.

Espécies Tributárias

A doutrina, a lei e a jurisprudência apresentam algumas teorias para identificar as espécies tributárias. O CTN adotou a teoria tripartida (imposto, taxa e contribuição de melhoria). Há doutrinadores que defendem teoria bipartida e quadripartida. Mas prevalece no STF e foi adotada na CF a teoria pentapartida ou quinquipartida (Q903375), que subdivide os tributos da seguinte maneira:

Espécies Tributárias

A doutrina, a lei e a jurisprudência apresentam algumas teorias para identificar as espécies tributárias. O CTN adotou a teoria tripartida (imposto, taxa e contribuição de melhoria). Há doutrinadores que defendem teoria bipartida e quadripartida. Mas prevalece no STF e foi adotada na CF a teoria pentapartida ou quinquipartida, que subdivide os tributos da seguinte maneira:

Vamos definir cada uma das 05 espécies:

▪ Impostos: são tributos devidos independentemente do cumprimento de qualquer contraprestação específica por parte do Estado, conforme artigo 16 do CTN. O imposto de renda, por exemplo, não pressupõe/obriga a realização de qualquer serviço prestado pelo Estado ao contribuinte, basta a ocorrência do seu fato gerador, qual seja “auferir renda”, para que seja devido. Nesse aspecto, é comum ouvirmos pessoas reclamando que pagam IPVA, mas as ruas estão esburacadas! Porém, isso não faz sentido para essa espécie de tributo, uma vez que não há vinculação entre o pagamento do imposto do IPVA e a conservação das ruas (não é porque você paga IPVA que o Estado deve usar essa receita para consertar as estradas, entende? Ele pode REALIZAR qualquer outro serviço com esse $).

MACETE

CTN – 3 letras e 3 tribos (corrente tripartida)

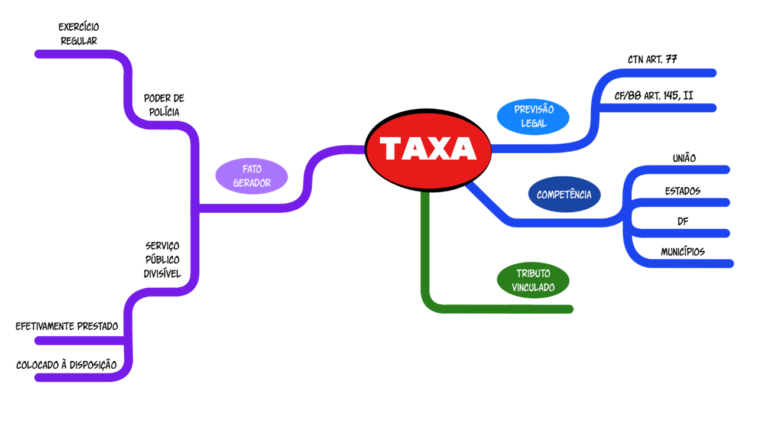

▪ Taxas: são tributos que estão diretamente ligados a uma prestação de atividade estatal, que pode ser um serviço específico e divisível ou em razão do exercício do poder de polícia. (artigo 145, II, CF e artigo 77, CTN). Ex: taxa de coleta de lixo

Cumpre destacar que a tarifa ou preço público não é um tributo e se distingue da taxa na medida em que aquela é facultativa e renumera serviços indiretamente prestados pelo Estado, enquanto a taxa, por sua vez, é compulsória.

EXEMPLIFICANDO

O pedágio é uma tarifa, já que não é cobrado de forma compulsória de quem não utiliza a rodovia, somente de quem trafega por ela paga. Se o pedágio fosse uma taxa, apenas o potencial uso da rodovia já configuraria hipótese de incidência desse tributo (somente o fato da rodovia estar disponível já ensejaria o pagamento).

Um exemplo comum de taxa é a “taxa de coleta de lixo” que é cobrada apenas em razão da disponibilização do serviço. Ou seja, se você usa ou não usa o serviço de coleta (digamos que você esteja viajando por exemplo) terá que pagar da mesma forma, pois o serviço foi colocado à sua disposição.

Assim sendo, podemos afirmar que a taxa pressupõe a realização de serviço prestado pelo Estado, seja em razão do exercício do poder de polícia ou pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis. O ente que presta o serviço será o competente para instituir e cobrar a taxa. Assim, por exemplo, é comum que os municípios cobrem taxa de funcionamento de empreendimentos instalados no seu território, semestralmente ou anualmente, por fiscalizar (poder de polícia), periodicamente, se o empreendimento está cumprindo as normas de uso e ocupação do solo, de higiene sanitária e saúde, da ordem e tranquilidade públicas e da proteção ao meio ambiente. Outro exemplo de taxa, mas que decorre da realização de serviço público efetivo e divisível, é a taxa de coleta lixo, cobrada pelos municípios para remunerar o serviço público de coleta de lixo nas ruas. Portanto, mesmo que você esteja viajando por um ano, essa taxa continuará sendo cobrada, pois ainda que você não tenha utilizado, o serviço foi colocado à sua disposição.

ATENÇÃO

O serviço de iluminação pública não pode ser remunerado mediante taxa (Súmula Vinculante 41, STF), justamente por não ser um serviço divisível.

TRADUÇÃO JURÍDICA

Ser divisível significa que a fruição do serviço é individual e exclusiva, ou seja, o beneficiário consegue usufruir o serviço público de forma individualizada, sem a obrigação de compartilhar com terceiros o resultado da prestação. Diferentemente de serviços gerais como o da segurança pública. A segurança pública simplesmente está servindo a todos sem ser possível verificar o “quantum” cada indivíduo esteja utilizando em separado.

Tarifa: os serviços públicos também podem ser remunerados por tarifas, que são consideradas preços públicos e, portanto, não possuem natureza tributária e estão submetidas ao regime contratual do direito privado. Um exemplo que deixa clara essa natureza contratual é a tarifa cobrada pelas concessionárias de serviço público pelo fornecimento de água e energia elétrica. Você só paga a conta de luz se estiver usando esse serviço, não é mesmo? Quanto menos você usa, menor o valor da conta!

ATENÇÃO

Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu (Súmula 545, STF).

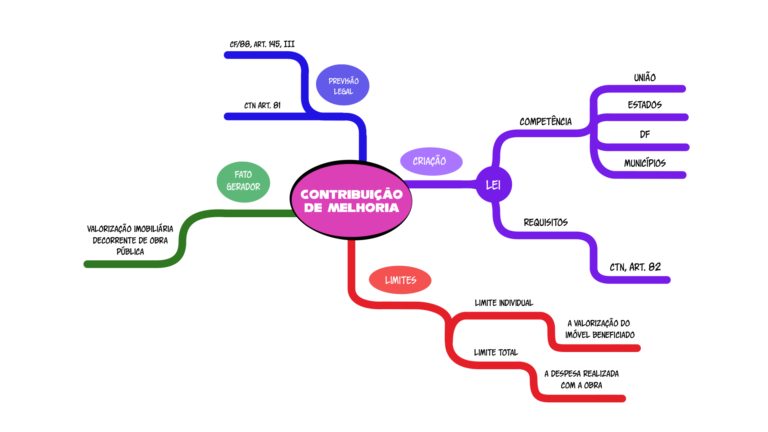

▪ Contribuições de melhoria: são tributos também vinculados, cobrados em decorrência da realização de obra pública que implique em valorização imobiliária. O objetivo desse tributo, nos termos do artigo 81 do CTN, é custear a obra pública, por isso possui como limite global a despesa total realizada pelo ente público com a construção pública e como limite individual o acréscimo correspondente à valorização de cada imóvel.

EXEMPLIFICANDO

Se o Estado da Bahia aplica R$ 100.000.000,00 (cem milhões de reais) na construção de uma ponte em determinada cidade do interior, interligando o centro da cidade com a zona sul, provoca uma valorização nos imóveis da zona sul da cidade localizados próximos à ponte, poderá instituir a contribuição de melhoria dos proprietários. Para tanto, o valor total arrecadado com o tributo não poderá superar o total da obra, qual seja, cem milhões, e deve ser calculado em conformidade com a efetiva valorização de cada imóvel. Se o imóvel de João, localizado na zona sul, valorizou em cinco mil reais, esse é o valor máximo que lhe poderá ser cobrado de João.

▪ Contribuições especiais: são tributos cuja receita é destinada a atender às finalidades previstas nos artigos 149 e 149-A da CF, que dão origem às suas espécies abaixo descritas. A característica marcante dessa espécie de tributo é a referibilidade. Isso significa que não é qualquer pessoa que será contribuinte, mas somente os integrantes do grupo relacionado à atividade estatal que justifica a cobrança. Exemplificando: o médico deve pagar contribuição social ao Conselho de Medicina.

(a) Contribuições sociais gerais: são dirigidas ao financiamento de atividades ligadas a políticas sociais, como lazer, educação e saúde. Exemplo: salário-educação.

(b) Contribuições sociais para a Seguridade Social (artigo 195, CF): destinada ao financiamento e manutenção da Seguridade Social. Exemplo: COFINS.

(c) Contribuições de intervenção no domínio econômico (CIDE): seu objetivo é intervir no mercado para dar efetividade a políticas econômicas. Exemplo: cide-combustíveis.

(d) Contribuições de interesse das categorias profissionais ou econômicas (corporativas): destinadas à manutenção das entidades de classe que atuam de forma a regular o exercício das profissões.

(e) Contribuição para o Custeio do Serviço de Iluminação (COSIP): prevista no artigo 149-A da CF, tem por objetivo financiar o serviço de iluminação pública.

(f) Contribuições sociais para a Seguridade Social dos servidores: prevista no §1º do artigo 149 da CF, é de atribuição dos entes federativos para custear a previdência social dos servidores públicos.

Empréstimos Compulsórios: tributo cabível em situações emergenciais e o valor arrecadado deverá ser restituído ao contribuinte. Conforme o artigo 148 da CF, somente a União, por lei complementar pode institui-los de forma excepcional, para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; ou no caso de investimento público de caráter urgente e de relevante interesse nacional, sendo observado o princípio da anterioridade anual (artigo 150, III, ‘b”, CF).Cumpre destacar que a aplicação da receita obtida com o empréstimo compulsório deve ser vinculada à despesa que fundamentou a sua instituição. Ou seja, a receita está afetada

MACETE

Tributos instituídos por lei complementar CEGI

C ontribuição social residual

E mpréstimo compulsório

G imposto sobre Grandes fortunas

I mpostos residuais

Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios:

I – guerra externa, ou sua iminência;

II – calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis;

Os empréstimos compulsórios têm duas características que lhes são próprias:

1) o fato gerador é circunstância para a qual não participam nem o Sujeito Ativo, nem o Sujeito Passivo;

2) são restituíveis ao fim de certo tempo.

Impostos atribuídos pela Constituição Federal a Cada Ente Federativo

▪ União (arts. 153 e 154 CF): imposto de importação (II), imposto de exportação (IE), imposto sobre a renda e proventos de qualquer natureza (IR), imposto sobre produtos industrializados (IPI), imposto sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários (IOF), imposto sobre a propriedade territorial rural (ITR), imposto sobre grandes fortunas (IGF), impostos residuais e impostos extraordinários.

▪ Estados e Distrito Federal (art 155 CF): imposto sobre a transmissão causa mortis e doação (ITCMD), imposto sobre a circulação de mercadorias e serviços (ICMS) e imposto sobre a propriedade de veículos automotores (IPVA).

▪ Municípios e Distrito Federal (art.156 CF): imposto sobre a propriedade predial e territorial urbana (IPTU), imposto sobre a transmissão de bens imóveis (ITBI) e imposto sobre serviço de qualquer natureza (ISS).

3. LIMITAÇÕES AO PODER DE TRIBUTAR: PRINCÍPIOS DO DIREITO TRIBUTÁRIO E IMUNIDADES

As limitações ao poder de tributar são objeto de uma seção própria no capítulo da Constituição Federal destinado ao Sistema Tributário Nacional. Contudo, elas não se encerram ali, havendo outras no corpo da CF que serão indicadas nesse segmento. Basicamente se resumem aos princípios tributários e às imunidades constitucionais. São verdadeiras garantias constitucionais que são protegidas por cláusula pétrea (art.60 §4º, CF/88).

DICA

Nem todas limitações ao poder de tributar estão no capítulo da CF que regula o Sistema Tributário Nacional.

Princípios

▪ Princípio da Legalidade Tributária: segundo esse princípio, é vedado exigir ou aumentar tributo sem lei que o estabeleça (artigo 150, I, CF). Esse é um princípio decorrente do art. 5º II da CF, que assegura que ninguém será obrigado a fazer ou deixar de fazer alguma coisa sem haver previsão legal. Nesse sentido, seria inconstitucional a instituição de uma nova contribuição compulsória, para empregados não filiados ao sindicato beneficiário do tributo, por meio de acordo ou convenção coletiva de trabalho, por exemplo.

Além disso, o CTN dispõe que somente a lei pode estabelecer (artigo 97): (a) a instituição de tributos, ou a sua extinção; (b) a majoração de tributos, ou sua redução; (c) a definição do fato gerador da obrigação tributária principal e do seu sujeito passivo; (d) a fixação de alíquota do tributo e da sua base de cálculo; (e) a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas; (f) as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

Como vimos, a regra é a criação de tributos por lei, porém há exceções a este princípio quando se quer aumentá-los. O exposto no art. 97 do CTN são as hipóteses em que, obrigatoriamente, deverão respeitar a legalidade. O STF entendeu que o art. 97 foi recepcionado pela Constituição Federal e que somente essas hipóteses deverão ser instituídas por lei. Portanto, matérias que estão fora do art.97 não respeitarão a referida legalidade.

A primeira exceção é a do §2 do art. 97, que deixa claro que atualização do valor monetário da base de cálculo do tributo não obedece ao princípio da legalidade. Outra exceção à legalidade vem da jurisprudência do STF que trata acerca da fixação de prazo para recolhimento que não deve obedecer à legalidade (RE – 172.394 SP e RE – 195.218 MG).

ATENÇÃO

Atualização do valor monetário da base de cálculo é diferente de aumento da base de cálculo, pois essa última hipótese obedece à legalidade.

Abaixo listamos EXCEÇÕES à exigência de lei para majorar, reduzir e fixar alíquota e base de cálculo dos tributos:

(a) O Poder Executivo pode, nos limites da lei, alterar as alíquotas do II, IE, IPI e IOF (artigo 153, §1º, CF);

(b) O Poder Executivo pode, nos limites da lei, alterar as alíquotas ou as bases de cálculo do II e do IE, a fim de adequá-los aos objetivos da política cambial e do comércio exterior (artigos 21 e 26, CTN).

(c) A alíquota do ITBI não poderá exceder os limites fixados em resolução do Senado Federal, que distinguirá, para efeito de aplicação da alíquota mais baixa, as transmissões que atendam à política nacional de habitação (artigo 39, CTN);

(d) O Poder Executivo pode, nos limites da lei, alterar as alíquotas ou as bases de cálculo do IOF, para ajustá-lo aos objetivos da política monetária (artigo 65, CTN);

(e) A alíquota da Contribuição de intervenção no domínio econômico – CIDE-combustíveis poderá ser reduzida ou restabelecida por ato do Poder Executivo, sendo também exceção ao princípio da anterioridade de exercício (artigo 177, §4º, I, “b”, CF).

TRADUÇÃO JURÍDICA

Majoração é o aumento efetivo do valor do tributo. Não é mera atualização inflacionária, por exemplo.

É comum que de um ano para outro a base de cálculo do IPTU seja atualizada de forma a compensar a inflação. Deve-se observar se o índice utilizado corresponde de fato à correção. Por ser uma mera atualização de valores, em razão da perda do valor do dinheiro com o decurso do tempo (em razão da inflação), não é necessária uma lei para fazer a atualização da base de cálculo. Basta que o Prefeito do Município edite um decreto para isso, o que pode ser feito, inclusive, em 31 de dezembro do ano anterior à cobrança do imposto.

Caso o valor seja maior que o ajuste inflacionário permitido, estaremos diante de uma verdadeira majoração, o que demandará lei em sentido estrito.

ATENÇÃO

As medidas provisórias podem instituir e majorar tributos (exceto II, IE, IPI, IOF e impostos extraordinários) desde que, essas matérias não sejam reservadas à lei complementar e desde que a medida tenha sido convertida em lei até o último dia do ano em que foi editada, somente produzindo efeitos no exercício financeiro seguinte, art. 62 §2 da CF/88.

EXEMPLIFICANDO

Uma MP é editada em 2019. Então o congresso terá até 31 de dezembro de 2019 para convertê-la em lei para que em 2020 passe a produzir efeitos.

▪ Princípio da Isonomia: é vedado instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos (artigo 150, II, CF).

EXEMPLIFICANDO

Seria uma violação à isonomia, por exemplo, uma lei municipal concedendo isenção de IPTU aos servidores públicos estaduais residentes no respectivo Município.

Por outro lado, o princípio da isonomia autoriza o tratamento distinto entre contribuintes que se encontrem em situação DESIGUAL (capacidade contributiva) ou por razões extrafiscais. São exemplos dessa aplicabilidade contidos na própria CF: o IPTU progressivo sobre imóvel que não esteja cumprindo a sua função social (artigo 182, §4º); a concessão de incentivos fiscais para promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do país (artigo 151, I); entre outros.

ATENÇÃO

QUANTO AO PRINCÍPIO DA FUNÇÃO SOCIAL: cada Município possui um planejamento territorial por meio do Plano Diretor que é obrigatório para todos os municípios com mais de 20 mil habitantes. A função do Plano Diretor é principalmente a de organizar o crescimento urbano, para atender as necessidades locais. O IPTU progressivo é uma forma de punir o proprietário que não adequa o seu imóvel urbano às diretrizes do plano diretor, ou seja, não cumpre com a função social da propriedade para incentivá-lo a adotar medidas nesse sentido. Ou seja, o proprietário que não cumpre a função social da propriedade terá que pagar um valor maior de IPTU $$ devido ao aumento da alíquota.

Quanto à concessão de incentivos fiscais regionais, é possível, por exemplo, que a União institua alíquotas diferenciadas de IPI para operações relativas a açúcar e álcool, com o intuito de estimular a produção desses insumos em regiões menos favorecidas do país, como já decidiu o STF no julgamento do AgReg 630.997-4/MG.

▪ Princípio da Anterioridade Tributária (Anual e Nonagesimal): é vedado, em regra, cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os criou ou aumentou (anterioridade anual); e antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ou aumentou (anterioridade nonagesimal). Esse princípio decorre do princípio da segurança jurídica, protegendo do contribuinte de ser surpreendido com aumento e instituição de impostos. O STF já entendeu se tratar de garantia fundamental protegida por cláusula pétrea (ADI 939/DF).

TRADUÇÃO JURÍDICA

Anterioridade anual: a Constituição Federal veda à União, Estados, Distrito Federal e Municípios cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou (art. 150, III, “b”, CF).

EXEMPLIFICANDO

O que isso significa? Imagine que o Estado de São Paulo queira aumentar as alíquotas de IPVA e em junho de 2020 as alíquotas sejam majoradas. O imposto não é cobrado imediatamente, já que é necessário terminar o exercício financeiro atual, para que o IPVA seja cobrado no exercício 2021. Nesse caso, São Paulo poderá cobrar o IPVA com nova alíquota a partir de 1º de janeiro de 2021. Essa garantia visa evitar que o contribuinte seja surpreendido! Você ai que estava com o dinheirinho contado para pagar IPVA não pode de repente ser surpreendido com um aumento “surpresa”.

Anterioridade nonagesimal: além da anterioridade de exercício financeiro, a Constituição Federal determina a observância de um prazo mínimo de noventa dias entre a data da publicação de uma lei que majore ou crie determinado tributo e o momento em que ele será exigido. Assim, determinado Estado deseja majorar a base de cálculo do ICMS monofásico sobre combustíveis, embora constitua uma exceção ao princípio da anterioridade de exercício, esse somente poderá ser cobrado após 90 dias da publicação da lei que majorar a base de cálculo. EXEMPLIFICANDO: Ceará aumenta o ICMS em abril de 2021. O Estado deverá esperar 90 dias da data da publicação da lei para cobrá-lo, o que ocorrerá me meados de julho de 2021.

TRADUÇÃO JURÍDICA

A título exemplificativo, imagine que o município de Ataliba resolva majorar as alíquotas do ITBI através de uma lei publicada em novembro de 2020. A partir de quando o imposto majorado poderá ser cobrado? Considerando a anterioridade anual, o ITBI majorado só poderá ser cobrado em 2021. Contudo, devem ser contados ainda os noventa dias da anterioridade nonagesimal, de forma que o tributo só poderá ser cobrado a partir de fevereiro de 2021.

ATENÇÃO

Para o STF a mera correção monetária do tributo não configura majoração e, portanto, não atrai a incidência dos princípios da anterioridade e irretroatividade. Por outro lado, a redução ou supressão de benefícios ou de incentivos fiscais devem ser encaradas como majoração indireta de tributos, atraindo assim a incidência dos princípios da anterioridade tributária.

Ambos os princípios da anterioridade tributária comportam exceções. Desse modo, não se aplica o princípio da anterioridade anual:

(a) aos empréstimos compulsórios, II, IE, IOF, IEG, IPI;

(b) às contribuições sociais;

(c) à redução ou restabelecimento das alíquotas do ICMS combustíveis e lubrificantes;

(d) à redução ou restabelecimento das alíquotas da CIDE-combustíveis.

Não se aplica o princípio da anterioridade nonagesimal:

(a) aos empréstimos compulsórios, II, IE, IOF, IEG, IR;

(b) à fixação da base de cálculo do IPVA;

(c) à fixação da base de cálculo do IPTU.

ATENÇÃO

Sumula Vinculante 50. STF. Norma legal que altera o prazo de recolhimento de obrigação tributária não se sujeita ao princípio da anterioridade.

▪ Princípio da Irretroatividade Tributária: é vedado cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (artigo 150, III, “a”, CF).

TRADUÇÃO JURÍDICA

Raquel depois de viver muita pindaíba, finalmente conseguiu comprar um imóvel para chamar de seu no município de Cachoeirinha em 2019. Escolheu essa cidadezinha do interior porque lá o município não havia instituído o IPTU, então fica bem mais em conta para pagar. Maaaaas em 2021, plena pandemia, o Município finalmente cria o mencionado imposto. Nesse caso, a partir da criação desse imposto é que Raquel será obrigada a pagar! Mas ela não deve absolutamente NADA em relação aos anos de 2019 e 2020 em razão do princípio da irretroatividade. Ok?

Todavia, o artigo 106 do CTN traz “exceções” a regra, sinalizando que a retroação poderá ocorrer em duas situações, em caso de lei interpretativa e de lei mais benéfica (no âmbito do direito tributário penal).

Ocorre que o princípio da irretroatividade é compatível com leis que dão efeito pretérito a certas situações, tais como as que são expressamente interpretativas, as que beneficiam os infratores e outras normas que tratem de infrações. Vamos ao art. 106, CTN:

Art. 106. A lei aplica-se a ato ou fato pretérito:

(a) quando for expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

(b) se tratando de ato não definitivamente julgado:

b.1 deixar de defini-lo como infração;

b.2 deixar de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

b.3 quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática;

Portanto, no caso em que uma lei nova deixe de definir uma conduta como infração aplica-se a lei nova, mais benigna ao contribuinte ao desconsiderar certo ato como infração. Mas, ressalta o CTN, desde que não tenha ocorrido fraude, nem omissão de pagamento do tributo exigido.

O mesmo ocorre no inciso III, à semelhança do Código Penal, a pena menos severa da lei nova substitui a mais grave da lei anterior, vigente quando o ato punível foi praticado

▪ Princípio da Vedação ao Confisco: é vedado utilizar tributo com efeito confisco (artigo 150, IV). Trata-se de proibição à onerosidade excessiva (obrigação muito pesada) na tributação para proteger a propriedade e o desenvolvimento de atividades econômicas. Esse princípio decorre do princípio da capacidade contributiva.

ATENÇÃO

A aplicação de multas em razão do descumprimento de obrigações tributárias também se submete a esse princípio, havendo abusividade quando as multas forem arbitradas em valor superior ao valor do tributo, segundo a jurisprudência do STF.

▪ Princípio da Não Limitação ao Tráfego de Pessoas: é vedado estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público (artigo 150, V, CF). Esse princípio protege o direito fundamental à liberdade de locomoção. Apesar da exceção prevista quanto à cobrança de pedágio, o pedágio não é tributo e sim tarifa ou preço público e, por isso, não precisa observar o princípio da legalidade relativo ao direito tributário.

▪ Princípio da Vedação ao Confisco: é vedado utilizar tributo com efeito confisco (artigo 150, IV). Trata-se de proibição à onerosidade excessiva (obrigação muito pesada) na tributação para proteger a propriedade e o desenvolvimento de atividades econômicas. Esse princípio decorre do princípio da capacidade contributiva.

EXEMPLIFICANDO

Descubra as contas que você não precisa pagar!

Paula resolveu complementar sua venda virando Uber! Estava ganhando uma graninha…pagando o IPVA em dia e pelas suas contas estava dando um lucro bacaninha!.Até que um dia ela tomou conhecimento de uma outra despesa chamada de PEDÁGIO!!! Indignada, foi conversar com Mariana:

P: – “Estava tão animada com o minha nova profissão como “transportadora de pessoas” mas agora descobri uma nova despesa, você acredita que eu tenho que pagar pedágio!!!”

M: – “Você só terá que pagar o pedágio se você transitar por uma rodovia específica. Se não passar por lá, não terá que pagar!”

P – “Como assim?”

M- “O pedágio não é um imposto como o IPVA, cujo pagamento é obrigatório! O pedágio é uma tarifa/preço público que será pago pelo condutor do veículo para que ele tenha direito de trafegar por uma determinada via de transporte terrestre, como uma estrada, uma ponte, um túnel cuja a preservação é de competência de uma empresa privada concessionária (que explora a via). A finalidade do pedágio é custear a conservação das vias de transporte. Então, você não é obrigada a pagar o pedágio, somente terá que pagar se transitar pela rodovia especifica que cobra um pedágio. Entendido?”

▪ Princípio da Uniformidade Geográfica: é vedado à União instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País (artigo 151, I, CF). Exemplo disso seria concessão de alíquotas diferenciadas de IPI para operações relativas a açúcar e álcool provenientes de determinadas regiões menos favorecidas do país, conforme apontado acima.

▪ Princípio da Não Diferenciação Tributária: é vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino (artigo 152, CF). O objetivo desse princípio é evitar a ocorrência de guerras fiscais entre os entes federativos. Seria uma violação a esse princípio, por exemplo, o Estado de Pernambuco condicionar o direito ao crédito presumido de ICMS, previsto em determinado decreto estadual, na compra de um determinado produto somente ao contribuinte residente no referido Estado. Também violaria esse princípio cobrar um valor mais alto à título de imposto de renda de um professor da rede privada em relação à cobrança a um professor servidor público, que auferem a mesma renda, apenas em razão da profissão.

▪ Princípio do Non Olet: tem origem na máxima de que dinheiro não tem cheiro, que significa dizer que não importa a origem do dinheiro, mas sim a simples ocorrência do fato gerador do tributo. Esse princípio foi extraído do artigo 118 do CTN pela jurisprudência dos tribunais superiores, segundo o qual, a definição legal do fato gerador deve ser interpretada abstraindo-se a validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos. Assim, a renda obtida pela prática de atividade ilícita, tráfico de drogas, por exemplo, deve ser tributada.

TRADUÇÃO JURÍDICA

Cuidado onde você trabalha!!!

Camilo coitado, contador da Empresa X, foi vendo que a cada dia a receita da empresa ia aumentando, aumentando e aumentando a níveis estratosféricos!!!!! Intrigado ele comentou com seu chefe no tom de brincadeira:

C – “Me conta o que você está fazendo para ganhar tanto dinheiro? Vendendo Droga?!?!”

Chefe: – “Sim!”

C – “Rsrsr sem brincadeira, vamos conversar sério!”

Chefe –“ É sério, estou vendendo droga mesmo! Melhor negócio de todos”

Camilo começou a suar frio, e ficou pensando em como poderia pular fora, pedir demissão e etc e, então, o Chefe o interrompe:

Chefe – “E ainda não preciso pagar imposto!”

C: – “É…não é bem assim…o dinheiro não tem cheiro!”

Chefe – “Tem sim! É meio sujo, mas tem cheiro de felicidade, festas, sexo e rock in roll” (fez isso cheirando as notas #eca)

C- ‘Não, não é isso. Estou te explicando que você vai ter que pagar SIM imposto referente a essa renda. Independente se esse dinheiro advém de uma atividade lícita ou ilícita! De todo modo você precisa pagar! O Estado não quer saber se o dinheiro é sujo ou limpo, quer é receber. O fato gerador aconteceu, que é “auferir renda”. Então, você precisa PAGAR.”

E foi assim que Camilo foi demitido! Rsrsrs Entendido?

▪ Princípio da Capacidade Contributiva: sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte (artigo 145, §1º, CF). O objetivo desse princípio é alcançar a Justiça Fiscal, no sentido de que a obrigação que sujeito possui de contribuir para a sociedade deve ser suficiente para alcançar esse fim, mas não deve comprometer à manutenção de uma vida digna. É decorrente, pois, do princípio da isonomia. O princípio da capacidade contributiva se expressa pela:

(a) Progressividade: tratado como princípio autônomo, determina a graduação da tributação de acordo com a capacidade econômica do contribuinte (de acordo com o $$$ do contribuinte). Assim, quanto maior for a base de cálculo, maior deve ser a carga tributária. A progressividade pode ser simples, quando se aumenta a alíquota de acordo com o aumento da base de cálculo, ou gradual, quando a incidência de alíquotas maiores se der sobre o montante que excede o valor da base de cálculo estabelecida para a alíquota menor. Exemplo de aplicação desse princípio ocorre no Imposto de Renda: quanto maior os rendimentos do indivíduo, maior será o valor do IR a pagar. De acordo com o STF, esse princípio deve incidir sobre todas as espécies tributárias e não somente sobre os impostos, como prevê a literalidade do texto constitucional.

TRADUÇÃO JURÍDICA

Amigos que ganham $ beeeem diferentes!

João e Camilo são melhores amigos!!!! Mas sabemos que ganha apenas R$2.826,00 e Camilo recebe R$ 3.751,00. Como João ganha menos, ele também paga menos imposto de renda (alíquota 7,5%) e Camilo paga um pouco mais (alíquota de 15%). Fica mais pesado para Camilo, não é? Mas pensa: João recebe menos, então assim é justo! Essa situação traduz o princípio da progressividade tributária simples.

(b) Seletividade: esse princípio é tratado também como princípio autônomo. Quanto mais essencial for um bem, menor será a alíquota do imposto aplicada em comparação à alíquota incidente sobre um bem não-essencial. Assim, por exemplo, a carga tributária incidente sobre o cigarro é muito maior do que aquela que recai sobre os alimentos que compõem a cesta básica. De acordo com o texto da CF, esse princípio deve ser obrigatoriamente aplicado ao IPI (artigo 153, §3º, I) e facultativamente ao ICMS (artigo 155, §2º, III) e IPVA (artigo 155, §6º, II).

Imunidades Tributárias

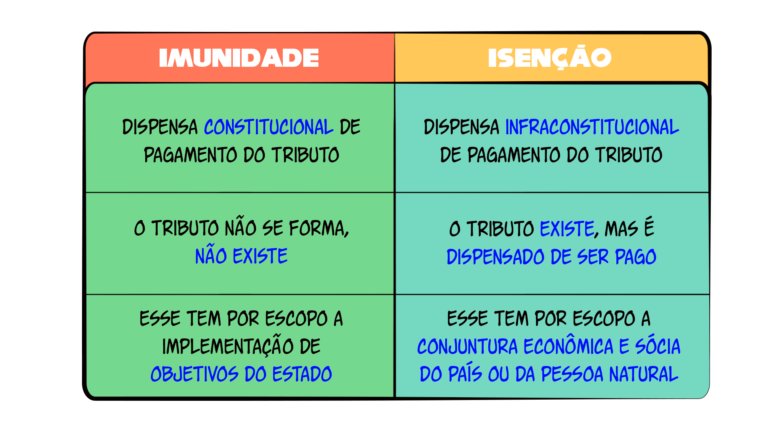

Imunidades tributárias são regras previstas na Constituição Federal que impedem a incidência da tributação em determinadas situações. São hipóteses de não-incidência constitucionalmente qualificadas, e, por isso, representam limitações ao poder de tributar.

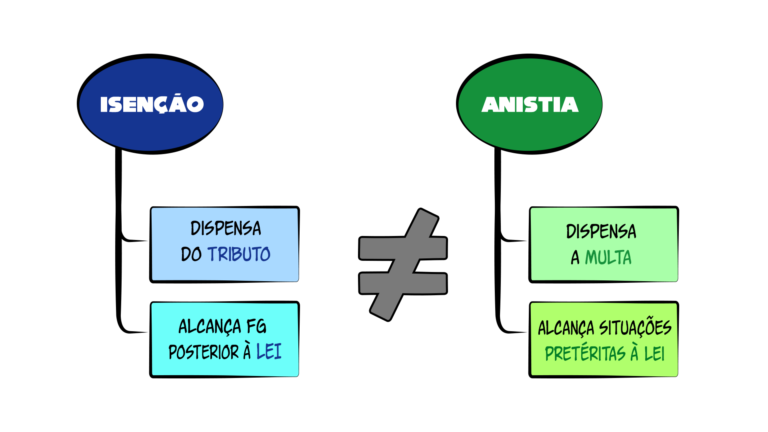

Destaca-se que imunidade não é o mesmo que isenção. A imunidade delimita a própria competência de tributar, enquanto a isenção é a dispensa legal de se pagar tributo.

Para ilustrar, imagine-se todos os veículos licenciados no Estado da Bahia. Nesse universo, podem estar contidos veículos de propriedade dos Municípios, outros dos Estados, Distrito Federal e União. O Estado da Bahia não possui competência para instituir IPVA sobre esses veículos públicos, em razão da imunidade prevista pelo artigo 150, VI, “a”, da CF (“….é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos patrimônio, renda ou serviços, uns dos outros). Excluindo esses veículos, o Estado possui competência para instituir o IPVA sobre os demais.

Situação diferente ocorre quando o ente federado resolve não cobrar IPVA de pessoas que possuem veículos adaptados para uso por deficientes físicos. Nesse caso, estará instituindo, por lei, uma isenção, e estará dispensando somente essas pessoas do pagamento do tributo.

Tipos de Imunidades:

▪ Imunidade Recíproca: é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre patrimônio, renda ou serviços, uns dos outros (artigo 150, VI, “a”, CF). O §2º do mesmo dispositivo estende a imunidade recíproca às autarquias e às fundações instituídas e mantidas pelo Poder Público.

EXEMPLIFICANDO

A Universidade Estadual de Santa Cruz (UESC), autarquia mantida pelo Estado da Bahia, não precisa pagar IPTU ao município de Ilhéus, onde estão situadas as suas instalações.

ATENÇÃO

O STF estende ainda essa imunidade às empresas públicas e sociedades de economia mista dedicadas à prestação de serviço público de caráter obrigatório, essencial e exclusivo do Estado. As empresas estatais que exploram atividade econômica não gozam dessa imunidade.

No entanto, a imunidade não dispensa o cumprimento das obrigações tributárias acessórias nem exclui a atribuição, por lei, às entidades imunes, da condição de responsáveis pelos tributos que lhes caiba reter na fonte (artigo 9º, §1º, CTN). A imunidade recíproca não abarca as contribuições previdenciárias (ADI 2.024 STF).

ATENÇÃO

O IPTU incide sobre bem público que estiver cedido a pessoa jurídica de direito privado e sobre o imóvel público arrendado a empresa privada exploradora de atividade econômica com fins lucrativos.

▪ Imunidade dos Templos Religiosos: é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre templos de qualquer culto (artigo 150, VI, “b”, CF). De acordo com a jurisprudência do STF, essa imunidade alcança também o patrimônio, a renda e os serviços relacionados com as finalidades essenciais dos templos religiosos. Assim, por exemplo, se a igreja possui um imóvel alugado cuja renda seja revertida para as finalidades da igreja, o município não poderá cobrar IPTU. Cabe lembrar que também os cemitérios, compreendidos como extensões das entidades religiosas, estão abarcados pela imunidade.

A imunidade, contudo, não se aplica à maçonaria, já que não se trata de uma religião, conforme jurisprudência do STF.

▪ Imunidade dos Partidos, Sindicatos, Entidades Educacionais e Assistenciais: é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre o patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei (artigo 150, IV, “c”, CF). Cumpre destacar que não incide IPTU sobre o imóvel alugado dessas entidades desde que o valor dos aluguéis seja revertido nas atividades para as quais essas entidades foram criadas (Súmula Vinculante 52).

O artigo 14 do CTN estabelece ainda que as entidades abrangidas por essa imunidade devem observar os seguintes requisitos: (a) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; (b) aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais; (c) manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

ATENÇÃO

Questão importante diz respeito às entidades de previdência privada. Essas entidades se dividem em duas espécies: previdência privada aberta e fechada. A aberta é aquela disponibilizada pelas instituições financeiras em que qualquer pessoa pode contratar; as fechadas são vinculadas a empregados de empresas específicas, associações de profissionais liberais e afins, sendo assim só podem participar desses planos de previdência quem for abrangido por tais exigências, por isso o nome “fechada”. Como toda previdência é contributiva,essas entidades de previdência privada necessitam de aporte financeiro para financiar as aposentadorias complementares de seus associados, sendo assim são entidades sem fins lucrativos, sendo as contribuições revertidas para o fundo de pensão. Então, surge a questão: essas entidades se incluem em “assistência social” para ter imunidade? O STF entende que tais entidades não são assistência social porque o seu caráter é meramente contributivo e essa contribuição e feita tanto pelos empregados, quanto pelos empregadores. O regime delas é previdenciário e não assistencial. Assim, essas não são instituições imunes. No entanto, o STF faz ressalva nos casos em que entidades de previdência fechada obtém apenas contribuições das empresas, isto é, os empregados, são apenas beneficiários desses planos, não contribuem. Nesse caso, um regime de assistência social, o que garante a essas entidades a imunidade tributária. O STF analisou o caso concreto da COMSHELL e INCOLUB, fundos de pensão para os empregados da Shell e da fábrica de lubrificantes também da Shell e entendeu serem entidades imunes, pois os beneficiários não contribuem para o fundo (RE 259.756/RJ).

▪ Imunidade de Imprensa: é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre livros, jornais, periódicos e o papel destinado à sua impressão (artigo 150, IV, “d”, CF). O valor artístico ou didático, a relevância das informações divulgadas ou à qualidade cultural da publicação não são consideradas na aplicação dessa imunidade (RE 221.239, 2ª T, STF, DJ 6-8-2004). Essa imunidade alcança os filmes e papéis fotográficos necessários à publicação de jornais e periódicos (Súmula 657, STF), álbum de figurinhas, o livro eletrônico, apostilas, entre outros. Não abrange tintas e chapas de gravação, encartes de propaganda, entre outros. Além desses casos, o STF aplicou imunidade a livros eletrônicos aprovando em 2020 a súmula 57, que diz: “a imunidade tributária constante do art. 150, VI, d, da CF/88 aplica-se à importação e comercialização, no mercado interno, do livro eletrônico (e-book) e dos suportes exclusivamente utilizados para fixá-los, como leitores de livros eletrônicos (e-readers), ainda que possuam funcionalidade acessórias”. No RE 595676 foi fixada a tese: “a imunidade tributária da alínea “d” do inciso IV do artigo 150 da Constituição Federal alcança componentes eletrônicos destinados exclusivamente a integrar unidades básicas com fascículos”.

▪ Imunidade dos Fonogramas: é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser (artigo 150, IV, “d”, CF)

4. FONTES DO DIREITO TRIBUTÁRIO

Fonte do direito é expressão que alude às origens do direito, de onde vem e de que modo se expressam as normas jurídicas. Nesse sentido, são fontes Primárias do Direito Tributário:

▪ Normas constitucionais: a Constituição Federal estabelece as competências tributárias e apresenta limitações ao poder de tributar. Cumpre destacar que as emendas constitucionais podem alterá-las, desde que respeitados os limites ao poder constituinte derivado reformador.

TRADUÇÃO JURÍDICA

Significados

Poder Constituinte derivado reformador: é aquele que permite que a Constituição seja modificada nas hipóteses excepcionais nela previstas, respeitadas as limitações impostas pelo art. 60, §4º da CF. Esse poder se manifesta através das emendas constitucionais aprovadas pelo Congresso Nacional por três quintos dos votos, em dois turnos de votação, nas duas casas legislativas.

Limites do Poder Constituinte Derivado Reformador: os limites ao poder de reforma da Constituição estão previstos no art. 60 da CF, segundo o qual: (a) a Constituição não poderá ser emendada na vigência de intervenção federal, de estado de defesa ou de estado de sítio (limites circunstanciais); (b) não será objeto de deliberação a proposta de emenda tendente a abolir: a forma federativa de Estado; o voto direto, secreto, universal e periódico; a separação dos Poderes; os direitos e garantias individuais (limites materiais); e (c) a matéria constante de proposta de emenda rejeitada ou havida por prejudicada não pode ser objeto de nova proposta na mesma sessão legislativa (limite temporal). A doutrina aponta ainda outras limitações por decorrência lógica, como as próprias normas que estabelecem como devem ser feitas as alterações na Constituição, que não podem ser alteradas por emenda.

▪ Tratados e convenções internacionais: segundo o artigo 98 do CTN, os Tratados podem revogar ou modificar a legislação tributária interna, devendo ser observados pelas leis que lhe forem posteriores. Portanto, em Direito Tributário, esses possuem posição hierárquica superior às leis ordinárias. Importante lembrar que os tratados de direitos humanos aprovados no quórum qualificado do artigo 5º, §3º, da CF têm status de norma constitucional.

▪ Leis complementares: a edição de lei complementar exige quórum diferenciado para aprovação, pelo voto da maioria absoluta de cada Casa, sendo, por isso, via excepcional para tratar de tributos. O CTN é anterior à CF/88 e foi editado como lei ordinária, contudo, por tratar a respeito de matérias que a CF/88 reservou à lei complementar, o CTN foi recepcionado pela nova ordem jurídica com o status de lei complementar. Portanto somente lei complementar poderá alterá-lo. De acordo com a CF, são matérias tributárias reservadas à lei complementar:

(a) Dispor sobre conflitos de competência entre os entes federados (artigo 146 I);

(b) Regular as limitações constitucionais ao poder de tributar (artigo 146, II);

(c) Estabelecer normas gerais em matéria de legislação tributária, especialmente sobre (artigo 146, III):

c.1 definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

c.2 obrigação, lançamento, crédito, prescrição e decadência tributários;

c.3 adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

c.4 definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II (ICMS), das contribuições previstas no art. 195, I e §§ 12 e 13 (contribuições sociais do empregador), e da contribuição a que se refere o art. 239 (PIS/PASEP).

(d) A instituição, facultativa e dentro da mesma lei referida no item “c.4”, de um regime único de arrecadação dos impostos e contribuições da União, Estados, Municípios e DF (SIMPLES NACIONAL), observado que (artigo 146, parágrafo único):

d.1 será opcional para o contribuinte

d.2 poderão ser estabelecidas condições de enquadramento diferenciadas por Estado;

d.3 o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento;

d.4 a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.

(e) É facultado estabelecer critérios especiais de tributação com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo (artigo 146-A);

(f) A instituição de empréstimos compulsórios pela União (artigo 148, I e II);

(g) A instituição do imposto de grandes fortunas pela União (artigo 153, VII);

(h) A instituição de impostos residuais, que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos impostos discriminados na CF (artigo 154, I);

(i) A competência para instituição do ITCMD se: o doador tiver domicilio ou residência no exterior; se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior (artigo 155, §1º, III);

(j) As seguintes matérias atinentes ao ICMS (artigo 155, §2º, XII):

j.1 definir seus contribuintes;

j.2 dispor sobre substituição tributária;

j.3 disciplinar o regime de compensação do imposto;

j.4 fixar, para efeito de sua cobrança e definição do estabelecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços;

j.5 excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencionados no inciso X, “a”;

j.6 prever casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias;

j.7 regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

j.8 definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b;

j.9 fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço.

(l) Em relação ao ISS: fixar as suas alíquotas máximas e mínimas; excluir da sua incidência exportações de serviços para o exterior; regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados;

(m) A instituição de contribuições sociais residuais destinadas a garantir a manutenção ou expansão da seguridade social, desde obedecidos os requisitos exigidos para os impostos residuais (artigos 195, §2º c/c 154, I).

MACETE

CEGI carece de Lei Complementar.

Contribuições sociais

Empréstimos compulsórios

Grandes fortunas

Impostos residuais da União.

▪ Leis Ordinárias: o quórum exigido para a sua aprovação é de maioria simples e são, em regra, a via normativa apta a instituir, aumentar e extinguir tributos

▪ Leis Delegadas: são elaboradas pelo Presidente da República, após solicitar a delegação do Congresso Nacional e esse autorizá-la. Obedecendo o princípio da simetria, é permitida lei delegada nos Municípios, Estados e no DF. A delegação é restrita. Cabe ressaltar que não pode haver delegação de atos de competência exclusiva do Congresso Nacional; atos de competência privativa da Câmara dos deputados ou do Senado Federal; matérias reservadas à lei complementar; legislação sobre a organização do poder judiciário e do ministério público, que versem sobre carreira e a garantia de seus membros; sobre nacionalidade, cidadania, direitos individuais, políticos e eleitorais e legislação sobre planos plurianuais, diretrizes orçamentárias. Não há, pois, vedação de a lei delegada tratar sobre matéria tributária, a não ser, claro, se for matéria tributária reservada a lei complementar.

ATENÇÃO

Não há hierarquia entre as leis complementares, ordinárias e delegadas. A diferença entre as leis ordinárias e complementares é o quórum diferenciado para aprovação dessas. Quanto às leis delegadas, a diferença é que essas são provenientes do Poder Executivo e não do Legislativo, como ocorre com as ordinárias e complementares.

▪ Medida Provisória: trata-se de veículo normativo extraordinário, que possui força de lei ordinária, sendo editada pelo Presidente da República em situações de relevância e urgência. Cumpre destacar que as medidas provisórias não podem tratar, dentre outras matérias previstas no artigo 62 da CF, de matérias reservadas à lei complementar e aquela já disciplinada em projeto de lei aprovado pelo Congresso Nacional e pendente de sanção ou veto presidencial.

Em Direito Tributário, a medida provisória que implique instituição ou majoração de impostos só produzirá efeitos no exercício financeiro seguinte, desde que tenha sido convertida em lei até o último dia do ano em que foi editada, em atenção ao princípio da anterioridade. Exemplo: MP editada em abril de 2020; para ela produzir efeitos em 2021, a MP deverá ser convertida em lei até 31/12/2020.

▪ Decretos Legislativos: são atos privativos do Congresso Nacional. Entre as matérias que podem ser tratadas por decreto legislativo, cita-se a aprovação de tratados e convenções internacionais e a sustação de atos normativos do Poder Executivo que exorbitem o poder regulamentar ou os limites da delegação legislativa (artigo 49, I e V, CF), como sendo de relevância em matéria tributária.

▪ Resoluções do Senado Federal: são editadas pelo Senado Federal, têm força de lei e não são sujeitas a confirmação do executivo, o que levou a doutrina a chama-las de “lei sem sanção”.

As resoluções podem ser editadas pelo Congresso Nacional, a Câmara dos Deputados e o Senado Federal. Em matéria tributária, a CF dispôs que o Senado Federal poderá regular por resolução:

(a) a fixação das alíquotas máximas do ITCMD (artigo 155, §1º, IV);

(b) as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação, relativas ao ICMS. Essa resolução deve ser de iniciativa do Presidente da República ou de 1/3 dos Senadores e para sua aprovação é necessário o voto favorável da maioria absoluta dos Senadores. (artigo 155, §2º, IV)

(c) estabelecer alíquotas mínimas do ICMS nas operações internas, mediante resolução de iniciativa de 1/3 e aprovada pela maioria absoluta de seus membros (artigo 155, §2º, V, “a”);

(d) fixar alíquotas máximas do ICMS nas operações internas, para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por 2/3 de seus membros (artigo 155, §2º, V, “b”);

Fontes Secundárias do Direito Tributário

▪ Decretos: atos normativos de competência do Poder Executivo, que têm por objetivo regulamentar as leis. Trata-se de um ato normativo infralegal e, portanto, não inovam na ordem jurídica. De acordo com o artigo 99 do CTN, o conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos.

▪ Normas Complementares: também não inovam na ordem jurídica. De acordo como CTN, são representadas pelos atos normativos expedidos pelas autoridades administrativas; as decisões de órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa; as práticas reiteradas observadas por autoridades administrativas; e os convênios celebrados entre os entes federativos.

A Legislação Tributária

Nos termos do artigo 96 do CTN, a legislação tributária envolve as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes. Apesar disso, lembrar que o artigo 197 do CTN prevê matérias que somente poderão ser tratadas por lei ou ato normativo com força de lei (ex.: medidas provisórias), trazendo também exceções, conforme abordado nos comentários ao princípio da legalidade.

Vigência da Legislação Tributária

A vigência da legislação tributária, seja no tempo ou no espaço, é regida pelas mesmas disposições que determinam a vigência das normas jurídicas em geral contidas na Lei de Introdução às Normas do Direito Brasileiro (LINDB). Contudo, o CTN traz algumas exceções à regra.

Quanto à vigência da legislação tributária no espaço, o artigo 102 do CTN determina que a legislação produzida pelos Estados, Distrito Federal e Municípios vigora no País, fora dos respectivos territórios, nos limites em que lhe reconheçam extraterritorialidade os convênios de que participem, ou do que disponham esta ou outras leis de normas gerais expedidas pela União.

Quanto à vigência da legislação tributária no tempo, dispõe o artigo 103 do CTN que salvo disposição em contrário, entram em vigor:

(a) os atos administrativos expedidos pelas autoridades administrativas entram em vigor na data da sua publicação;

Esses atos podem ser portarias, instruções normativas, atos declaratórios normativos. Podem conter o prazo previsto para entrarem e vigor. Caso não haja o prazo, entram em vigor na data da publicação dos respectivos atos. Não há período de vacatio legis.

(b) as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa, entram em vigor 30 dias após a data da sua publicação;

(c) os convênios que entre si celebrem os entes federativos, na data neles prevista. (Q649954)

Ainda sobre a vigência da legislação tributária no tempo, especificamente quanto aos impostos sobre o patrimônio ou a renda, entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a publicação de dispositivos de lei (artigo 104, CTN):

(a) que os instituírem ou majorarem;

(b) que definirem novas hipóteses de incidência;

(c) que extinguirem ou reduzirem isenções, salvo se a lei dispuser de maneira mais favorável ao contribuinte;

Aplicação da Legislação Tributária

Em regra, a legislação tributária somente se aplica aos fatos geradores futuros e aos pendentes (artigo 105, CTN). Contudo, há hipóteses em que a legislação nova poderá ser aplicada a ato ou fato passado, quando a legislação tributária for meramente interpretativa ou mais benéfica ao contribuinte em relação a aplicação de infrações, conforme explanado acima nos comentários ao princípio da irretroatividade tributária.

Interpretação e Integração da Legislação Tributária

O legislador estabeleceu uma ordem necessária de preferência para os casos de lacuna normativa em matéria de Direito tributário, devendo-se aplicar sucessivamente: a analogia, os princípios gerais de direito tributário, os princípios gerais de direito público e a equidade (artigo 108, CTN).

ATENÇÃO

A analogia não pode implicar na exigência de tributo que não estava previsto na lei e a equidade não pode ser utilizada para dispensar o pagamento de tributo devido.

Quanto à interpretação das normas tributárias, essa deve ser literal nos casos de suspensão ou exclusão do crédito tributário; na outorga de isenção; e na dispensa do cumprimento de obrigações tributárias assessórias (artigo 111, CTN). Já a interpretação mais favorável deve ser utilizada em relação ao acusado que infringir as leis tributárias, quando houver dúvida quanto: à capitulação legal do fato; à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos; à autoria, imputabilidade, ou punibilidade; e à natureza da penalidade aplicável, ou à sua graduação (artigo 112, CTN).

5. OBRIGAÇÃO TRIBUTÁRIA

A obrigação tributária surge através de situações onde o contribuinte passa a ser um devedor do Estado, o credor do tributo definido. Este acontecimento é conhecido como fato gerador.

▪ Obrigação principal: surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente (artigo 113, §1º, CTN). Exemplo: circulação de mercadorias (fato gerador) que enseja o dever de pagar ICMS.

▪ Obrigação acessória: decorre da legislação tributária (lei em sentido estrito, tratados internacionais, decretos e normas complementares) e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos (artigo 113, §2º, CTN). Exemplo de obrigação acessória é o dever de escrituração de livros fiscais pelo contribuinte optante pelo Simples Nacional.

A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária (artigo 113, §3º). Mesmo quando o contribuinte é dispensado do pagamento do tributo (o que ocorre nas imunidades, por exemplo), ele deverá cumprir a obrigação acessória prevista na lei.

6. FATO GERADOR

Nos termos do CTN, fato gerador da obrigação principal é a situação fática definida em lei (hipótese de incidência) como necessária e suficiente à sua ocorrência do tributo.

EXEMPLIFICANDO

O artigo 29 do CTN prevê como fato gerador do ITR a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localizado fora da zona urbana do Município. Essa é a previsão abstrata. Quando um indivíduo adquire a propriedade de um imóvel rural, esse fato se amolda à previsão abstrata gerando a obrigação de pagar o ITR.

O CTN também define o fato gerador da obrigação acessória como sendo qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal (artigo 115, CTN).