Da análise do referido artigo é possível entender que a Seguridade é financiada por toda a sociedade, de forma indireta e direta. A forma indireta tratam dos orçamento da União, dos Estados, do Distrito Federal e dos Municípios. A forma direta, por sua vez, constitui-se nas contribuições sociais, as quais se dividem em quatro modalidades:

* As contribuições sociais do empregador, do trabalhador, contudo, ressalte-se que as contribuições não podem recair sobre aposentadorias e pensões; As provenientes da receita de concursos prognósticos, que são os sorteios de números, de loterias; E, por fim, as devidas pelo importador.

Art. 195, I, “a” É importante grifar a parte final do dispositivo onde diz “mesmo sem vínculo empregatício”, pois significa dizer que pelo simples fato de a empresa ter à sua disposição trabalhadores ela deverá recolher contribuições previdenciárias.

Art. 195, I, “b”: as contribuições sociais para a seguridade social sobre a receita ou o faturamento são o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS).

Art. 195, I, “c”: é a incidência de Contribuição Social sobre o Lucro Líquido (CSLL), a qual possui a mesma base de cálculo do Imposto de Renda das Pessoas Jurídicas – IRPJ, sendo administrada, arrecadada, fiscalizada e cobrada pela Secretaria da Receita Federal do Brasil – SRFB.

Art. 195, II: O art. 195, II, vem nos dizendo que são também contribuições previdenciárias, aquelas destinadas do bolso do trabalhador, seja ele empregado, contribuinte individual, empregado doméstico, trabalhador avulso. Essas contribuições vão diretamente para a previdência social, não pode ser destinada para a saúde ou para a assistência social.

As alíquotas são progressivas, significa dizer que quanto maior a remuneração, maior serão as alíquotas que vão incidir sobre essa remuneração. Quem ganha mais, recolhe mais; quem ganha menos, recolhe menos. O texto constitucional reforça que não há incidência de contribuição previdenciária sobre o valor das aposentadorias e pensões.

ATENÇÃO: partir da Emenda 20, de 1998, a Justiça do Trabalho passou a ser competente para executar, de ofício, as contribuições sociais previdenciárias das empresas e dos segurados decorrentes das sentenças que proferir. EXEMPLIFICANDO: João ingressa na justiça do trabalho contra a empresa e ganha! Os valores pagos decorrem de verbas remuneratórias e, sobre a remuneração incide a contribuição previdenciária. Ao final do processo, na sentença o juiz determina que a empresa deve pagar X valor para o sujeito, às contribuições previdenciárias serão pagas dentro desse processo trabalhista.

Art. 195, III: Concurso de prognóstico é todo concurso de sorteio de números ou quaisquer outros símbolos, loterias e apostas de qualquer natureza promovidos por órgãos do Poder Público ou por sociedades comerciais ou civis. EXEMPLIFICANDO: Tele Sena, Loterias da Caixa Econômica Federal.

Art. 195, IV: São o PIS e a COFINS importação, administrados pela SRFB.

Art. 195, §1º, 2º, 3º: Estados, Distrito Federal e Municípios terão orçamentos separados destinados à Seguridade Social.

Art. 195, § 3º A pessoa jurídica em débito com o sistema da seguridade social, como estabelecido em lei, não poderá contratar com o Poder Público nem dele receber benefícios ou incentivos fiscais ou creditícios.

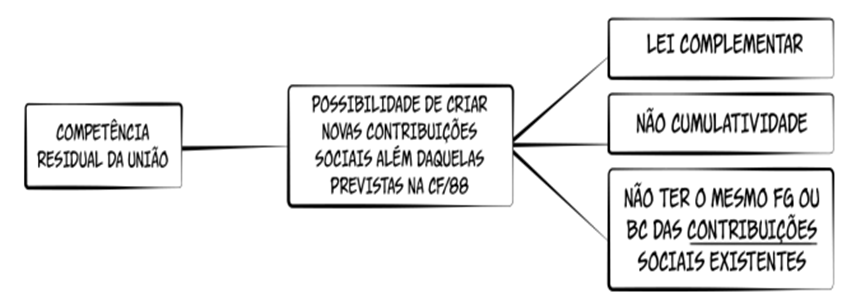

Art. 195, § 4º CF/88: prevê que a lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I. As contribuições são, então, espécies autônomas de tributos, de acordo com entendimento consolidado do STF (RREE 138.284-8, rel. min. Carlos Veloso; 146.733; ADC-1/DF).

Art. 195, § 6º: As contribuições sociais são tributos, a Administração Pública não pode aumentar um tributo da noite para o dia e querer que o sujeito pague no dia seguinte. Portanto, o prazo mínimo para que uma contribuição previdenciária que tenha sido aumentada, estendida, majorada possa ser cobrada dos contribuintes é de no mínimo 90 dias (anterioridade nonagesimal).

Art. 195, § 7º: O texto constitucional está errado, pois nessa situação não é uma ISENÇÃO, e sim, uma IMUNIDADE. Quando a CF/88 que deixa de cobrar algum tributo de alguém, chamamos isso de imunidade. Quando uma lei que deixa de cobrar algum tributo de alguém, chamamos de isenção. ATENÇÃO: Para não cair em pegadinhas de prova, é imprescindível diferenciar Entidades BENEFICENTES da Assistência Social (EBAS) das Entidades de Assistência Social (EAS).

As EBAS têm direito a duas imunidades: impostos sobre bens, serviços e patrimônio do Art. 150, VI, c da CF e contribuições para ,seguridade social do § 7º do art. 195 da CF. As EAS, por sua vez, por não atenderem a sociedade como um todo, mas sim grupos específicos, têm somente a imunidade do 150, VI, c.

Art. 195, § 8º: O segurado especial é aquele indivíduo que trabalha em regime de economia familiar para a sua própria subsistência e de sua família em uma terra pequena. Esse segurado vai recolher contribuição previdenciária somente se houver a comercialização dos produtos por ele produzidos. Cabe destacar que o texto constitucional também aborda a expressão “sem empregados permanentes”, isso significa que o segurado especial pode até contratar, por exemplo, uma pessoa para trabalhar por 120 dias no ano ou contratar 120 pessoas para trabalhar por apenas um dia durante o ano sem caráter permanente.

Art. 195, 9º , não é mais possível base de cálculo diferenciada para as empresas recolherem as contribuições para a Seguridade Social no que diz respeito à folha de salário dos seus trabalhadores. As contribuições poderão ter alíquotas diferenciadas, em razão da atividade econômica, da utilização intensiva de mão de obra, do porte da empresa ou da condição estrutural do mercado de trabalho, sendo também autorizada a adoção de bases de cálculo diferenciadas apenas no caso das contribuições incidentes sobre o faturamento ou lucro.

11 do art. 195, CF/88: não é possível efetuar parcelamentos “eternos”. Portanto, não é mais possível parcelamentos superiores a 60 meses.O parágrafo 11 foi uma alteração promovida pela Reforma da Previdência e trouxe que é vedada a anistia e remissão das contribuições previdenciárias, ou seja, o perdão da dívida. Logo, se a empresa está devendo, ainda terá que pagar.

O parágrafo 14, por outro lado, fala que se o segurado não recolheu com base no valor mínimo (um salário-mínimo), essa contribuição não será contada para fins de tempo de contribuição. Por exemplo, se o segurado recolheu com base em R$ 400,00 (que foi o valor que ele recebeu no mês), terá que complementar ou agrupar a contribuição previdenciária, até alcançar o mínimo legal (contribuição com base no salário mínimo).

ATENÇÃO: se por algum acaso faltar dinheiro (verba orçamentária) da Seguridade Social, a União irá arcar com esse déficit. Portanto, nunca poderá ser negado um benefício ao segurado por motivo de falta de orçamento.